随着基层用肥从南到北逐步启动,春耕肥继续向下推进中,前期补仓订单有限,市场关注玉米肥收单情况,但氮肥并不稳定的价格走势加重了企业定价难度,市场中低端报价减少,主流价格继续上行整理,参考部分出厂40含量常规玉米肥出厂2950-3150元/吨。后期复合肥走势会如何,我们从以下几个方面做一下预期。

农业政策稳春耕

面对当前高位化肥产品价格,为保障基层春耕用肥积极性,国家各部门各种政策出台较多,包括春耕肥释放、以及国储钾肥释放100万吨,这都侧面影响化肥产品价格走势,其中价格小幅回落。另外确保春耕所需农资运输畅通也是在保障基层用肥顺利推进。

政策消息体现出当前国家对于粮食种植安全的重视度,后期依旧会有相关政策保障,宏观面释放利好。

原料价格高位震荡 影响复合肥定价

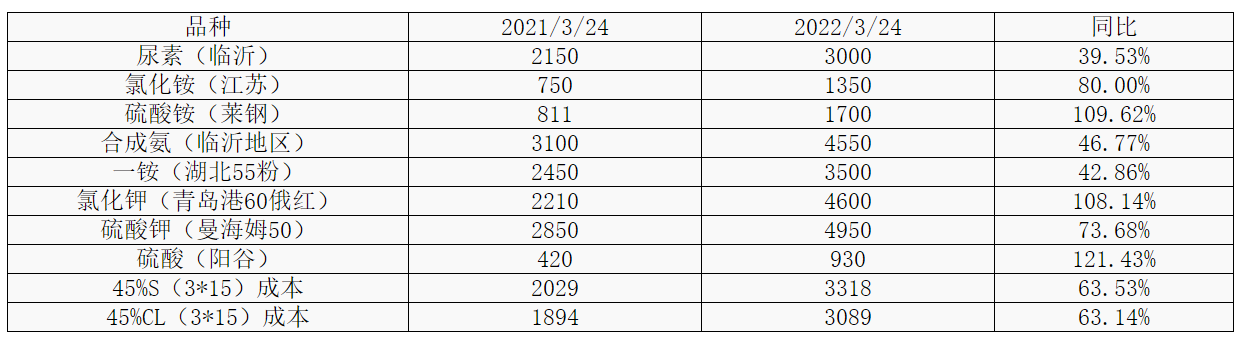

进入2022年复合肥的原料价格上行至高位,甚至部分突破历史新高,对比去年同期价格涨幅多在40%以上,硫酸铵、氯化钾价格甚至翻倍。复合肥单单原料成本就高出60%以上,较高的成本挤压了复合肥企业的利润空间,产业链的利润值多集中在上端产品,当前复合肥企业频频调价也只是贴近成本报盘,且春耕肥经销商还存在前期低价存货尚未消耗,新高价格更难对接终端,部分企业玉米肥定价存在难度,目前持观望心态。

表1 复合肥成本及原料价格对比表

且当前氮肥产品氯化铵、硫酸铵、偏高,影响高氮肥生产成本,40含量高氮肥由春节前的2450-2550元/吨上调至当前2950-3100元/吨,涨幅达到500-550元/吨,更是高出去年同期(2000-2150元/吨)水平950元/吨。

部分原料价格例如氯化钾、尿素存下滑预期,市场成本支撑减弱,预计后期复合肥涨势也将逐步放缓,不过低端依旧会出现补涨行为,中高端价格调整有限。

开工库存下滑 供应面有收窄

图1 中国复合肥开工及库存走势图

近期复合肥装置开工率继续下滑,截止发稿,开工下滑至49.83%,低于去年同期3.46个百分点,开工提前下滑的主要原因:第一、春节后原料价格上涨幅度较高,频率过快,使得企业原料采购承压,缺乏优势的企业生产积极性欠佳;二是疫情多点突发且反复使得多地区运输受阻,例如河北、吉林等区域,抑制了开工率;第三、突破历史新高也影响了企业玉米肥的预收订单进展,进而侧面影响开工。

而库存情况也在春节后出现了较大幅度的下滑,当前样本企业成品库存46.14万吨,低于去年同期10.53万吨。随着春耕用肥需求启动,加之复合肥价格持续探涨,使得经销商前期低价订单提货积极性增加,货源下沉速度加快。

结合当前开工及库存情况,市场供应面有所收窄,局部货源会紧张,例如东北区域还存在4-5成需求缺口。

综合以上因素我们预期在春耕一年用肥的大季,恰逢化肥各品种价格居高,但国内粮食安全空前重视,保春耕用量成为重中之重,预计短线复合肥行情仍会维持高位,需关注近期氮肥价格走势。

春节华妃